Hay un hecho diferencial en la producción de aceituna de un olivar sea cual sea su modelo de plantación: el agua. Si es en secano, que llueva o no separa una buena cosecha del riesgo, en las peores sequías, incluso de perder el árbol. El regadío lo cambia todo ya sea en un olivo tradicional o puesto en seto.

Cuando se habla de olivar superintensivo, los inversores y las consultoras tratan la península ibérica como un todo: Portugal y España. Tiene una explicación. El agua.

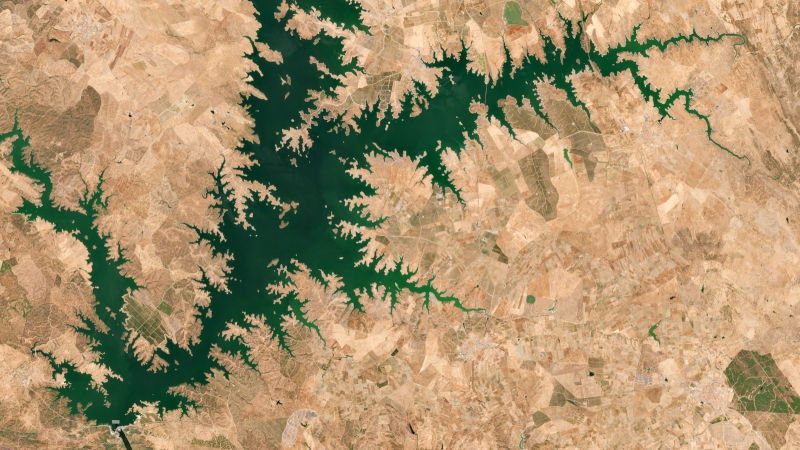

El 8 de febrero de 2002, después de siete años de obras, se cerraron las compuertas para inaugurar la inmensa presa de la Alqueva, entre España y Portugal, creando el mayor embalse de Europa occidental. Un pantano con 83 km de distancia desde la presa a la cola, con una profundidad en su punto máximo de 152 metros y capacidad para retener 4.150 hectómetros cúbicos de agua. Por impactantes que fuesen las cifras, era difícil imaginar entonces lo que iba a suponer la culminación de aquella obra.

El agua volvió regables decenas de miles de hectáreas, sobre todo del Alentejo portugués pero también de parte de Extremadura, convirtiendo la zona en un imán de capitales extranjeros y nacionales y en una de las patas que se repiten en los esquemas inversores.

Las inversiones de grandes capitales en el negocio agrario buscan garantías y para ello, tanto si el modelo elegido es la adquisición de tierras como si es en alquiler, se fijan en aquellas que no pierdan valor y en cultivos que tengan garantizado el agua. Los inversores lo llaman “safe water”.

El agua y el aceite

Según Francisco Elvira, responsable técnico del sector del olivar en Andalucía de COAG (Coordinadora de Organizaciones de Agricultores y Ganaderos), lo que buscan los fondos es “un volumen de tierra muy grande, es decir, suelo; si es posible sol y, sobre todo, el principal factor productor: el agua”. Y añade, “en Andalucía eso lo tenemos de Córdoba hacia abajo, es decir, las provincias de Córdoba, Sevilla, Cádiz. En Extremadura, pegando al río. En el Bajo Aragón, también tienen grandes latifundios pegando al río”.

En un país de recurrentes y duras sequías, los legisladores y reguladores se han encargado de proteger el acceso al agua de los modelos superintensivos aunque haya supuesto ir en contra de los olivareros tradicionales, mucho más numerosos y ligados al territorio.

Tres han sido las vías para beneficiar a los grandes capitales: vinculando por ley el volumen de agua de las concesiones con el número de árboles por hectárea; permitiendo mantener las concesiones de los cultivos que van siendo sustituidos por olivar superintensivo y permitiendo comercializar un bien público como el agua en lo peor de la pasada sequía.

Los grandes capitales se están haciendo con “zonas que tienen concesiones administrativas pensadas para un modelo productivo de cultivo como las hortícolas o el algodón, que tienen dotaciones de agua que llegan a los 5.000 metros cúbicos por hectárea al año y que ahora mágicamente transforman en otro modelo productivo, como puede ser el olivar en seto o el almendro”. Las administraciones hidrográficas no revisan las concesiones durante décadas.

En las épocas de sequía, como la reciente, aunque las restricciones porcentuales para quienes tienen esas grandes dotaciones sean mayores, el resultado es que les queda más agua, advierte Elvira, lo que significa que, mientras un olivar tradicional en riego puede en lo peor de una sequía como mucho subsistir sin que mueran los árboles, en superintensivo siguen sacando una buena cosecha y se benefician de las subidas de precios.

Incluso en las concesiones que se revisan, el regulador ha previsto recientemente favorecer al olivar superintensivo en las dos cuencas hidrográficas donde se ha extendido con más intensidad: la del Guadalquivir y la del Guadiana.

dotación de agua para

olivar tradicional

dotación de agua para

olivar superintensivo

En el Plan Hidrológico del Guadiana 2022-2027, publicado junto al resto de planes en el BOE el 10 de febrero de 2023, en plena sequía, figuran como dotaciones de referencia para el olivar tradicional de 1.000 a 1.500 m³/ha/año; para intensivo, entre 1.500 y 2.500 m³/ha/año y para superintensivo de 2.000 a 3.500 m³/ha/año.

La norma especifica que el sistema tradicional se refiere a un cultivo de baja densidad de árboles, entre 80 y 120 por hectárea, con esquema en cuadrícula de 9×12 metros; el intensivo, olivos aislados de un solo pie en marcos de 6×6 o 6×3 con densidades de 200 a 600 árboles por hectárea y calle o pasillo de 6 metros; y superintensivo de hileras de olivo en seto para lograr densidades entre 1.000 y 2.000 árboles por hectárea con calles no más anchas de 4 metros.

En el Plan Hidrológico del Guadalquivir, se ponen límites de 1.500 m³/ha para el olivar con carácter general, con excepciones de hasta 2.500 m³/ha en determinados supuestos que pueden llegar también a los 3.500 m³/ha en marcos superintensivos (más de 1.000 árboles por hectárea).

Francisco Molina, propietario de una plantación de olivar tradicional, parte en riego y parte en secano, en la zona de Jimena, en Sierra Mágina (Jaén), también señala lo que consideran una situación injusta para el olivar tradicional respecto al agua. «Nosotros, si tuviéramos esa cantidad de agua que tiene el superintensivo, también nos cambiaría el panorama. Cuanta más agua tengas, más te va a producir el árbol y mejor va a estar el olivar». Sin embargo, hay una decisión en favor de un modelo a pesar de que cuando «el agua es un bien público».

Y añade otro dato que ahonda en el tratamiento desigual entre ambas modalidades de cultivo: «El canon que paga un olivar tradicional con respecto a un olivar intensivo es el mismo aunque consumamos menos de la mitad del agua. Es una injusticia. Llevamos pidiendo muchos años que se cambie pero la petición cae en saco roto».

La forma de riego implantada desde hace décadas se está convirtiendo en otro obstáculo para quien quiere evolucionar al olivar ecológico desde el tradicional. Molina reconoce que para sus árboles en riego «entre las ayudas y un mayor precio, puede que el ecológico sea el futuro del olivar tradicional«. Pero hay un obstáculo importante.

«El problema que tenemos aquí para entrar en ecológico es que en Jaén casi siempre se riega por comunidades de regantes, que son una agrupación de muchos agricultores que se unen para regar en común, y casi todas las comunidades ya abonan en el agua y lo hacen normalmente con abonos químicos. Tendrías que obligar a todos los demás de la comunidad a pasar a ecológico. Eso, a día de hoy, no es posible».

En la pasada sequía, la Confederación Hidrográfica del Guadalquivir autorizó contratos de cesión de derechos de agua de concesiones ligadas al arroz, dado que, por las restricciones, en muchos casos hubo que paralizar la plantación de este cultivo.

El arroz es uno de los usos de riego que más agua concentra en la cuenca. Por este motivo, la Comisión de Desembalse limitó su consumo para la campaña 2025 a un máximo de 363 hm³ (el 91,6% de su dotación habitual). Esta cantidad se reservó dentro de un fondo común de 1.200 hm³ autorizados para todos los usos del Sistema de Regulación General, de los cuales finalmente se gastaron 1.104 hm³ en total.

En julio de 2023, en un momento de sequía y escasez de agua en la cuenca, la Confederación Hidrográfica del Guadalquivir recibió, para su autorización, 106 contratos de cesión de derechos de riego, con un volumen solicitado en torno a 30 hm³, en su mayoría procedentes de la zona arrocera que no pudo sembrar debido a la sequía. Según la propia CHG, en esos contratos la compensación económica acordada entre cedentes y cesionarios osciló entre 0,15 y 0,53 €/m³, con un valor más frecuente en torno a 0,24 €/m³. Estas cesiones de derechos de agua se han realizado mediante contratos privados entre comunidades de regantes.

La cesión de derechos de uso del agua está regulada en la Ley de Aguas, que también recoge la figura de los centros de intercambio de derechos, mediante los cuales el organismo de cuenca puede adquirir y enajenar temporalmente derechos al uso del agua. El Real Decreto-ley 8/2023, que incluye medidas para paliar los efectos de la sequía, recuerda expresamente esta posibilidad y señala que los organismos de cuenca pueden utilizar los centros de intercambio y el derecho de adquisición preferente para intervenir en los contratos de cesión. Hasta 2025 no consta públicamente que la Confederación Hidrográfica del Guadalquivir haya puesto en marcha un centro de intercambio de derechos específico en la cuenca.

La Mesa Social del Agua de Andalucía lleva años denunciando que, bajo la figura de la cesión de derechos al uso privativo del agua, “se están creando por la vía de los hechos mercados privados del agua” y reclama la puesta en marcha de bancos públicos de agua o centros públicos de intercambio en las distintas cuencas, incluida la del Guadalquivir, para que estas reasignaciones se gestionen con criterios transparentes y públicos sobre origen, destinos, volúmenes y precios, y para que la gestión de un bien de dominio público no quede en la práctica en el ámbito privado.

“Al disponer de grandes volúmenes de agua, las plantaciones de superintensivo pueden llegar a unas producciones que hacen que tengan una altísima rentabilidad con costes de producción mínimos y produzcan aceite como si aquello fuese la panacea”, comenta Elvira, de COAG. En su opinión, “realmente no lo es porque no dejan nada en el territorio, no emplean a nadie prácticamente porque con pocas personas se pueden llevar grandes superficies con este modelo y quien hace el agosto son las empresas que se han especializado en sembrar el superintensivo, y todo ello absorbiendo una enorme cantidad de agua y empleando tal cantidad de abono que hacen que al final sea cuestionable esa forma de cultivo”.

El embudo del envase

“Tenemos un problema en el sector: somos muchos productores, hay muchos consumidores pero, en el centro de la cadena, que corresponde con el eslabón de envasadores y comercializadores, hay un oligopolio que estrecha el canal de comercialización muchísimo y que es el que determina los precios”, explica Elvira.

El efecto para los olivareros de ese número reducido de agentes en ese eslabón de la cadena es letal en la evolución de los precios desde que cogen las aceitunas en las ramas de sus olivos hasta que el aceite llega a los lineales de la gran distribución (hipermercados y supermercados de más de 100 m²) o se exporta. Porque en lugar de definirse el precio final desde el olivar al supermercado, remunerando a los diferentes eslabones de la cadena, se hace al revés, desde el supermercado hacia abajo, donde en muchas ocasiones llega ya sin margen.

Hace muchos años que España estableció un mecanismo legal para evitar esta situación, que no es nueva pero no hace sino agravarse con el tiempo. La primera versión de la Ley de la Cadena Alimentaria es de mediados de 2013, aprobada por el Gobierno de Mariano Rajoy (PP) en tiempos de Miguel Arias Cañete al frente del Ministerio de Agricultura. Desde su preámbulo se señalaba la necesidad de proteger los intereses de un sector, el primario, formado por operadores de muy diversos tamaños, “desde pequeños agricultores y ganaderos autónomos hasta grandes empresas agroalimentarias y de distribución”.

Aquella norma se limitó a obligar a tener contratos previos por escrito, que podían incluir precios variables pero bajo supuestos tasados y establecidos. Ya con Gobiernos de Pedro Sánchez, la norma se reformó para prohibir la venta a pérdidas del sector primario, exigiendo que los precios cubran al menos los costes en todos los eslabones de la cadena. En origen, debe incluirse el coste de la mano de obra o su valor en caso de tratarse de mano de obra familiar y no remunerada. ¿Funciona? Respuesta breve: no.

“La Ley de la Cadena Alimentaria se hizo con muy buenas intenciones” precisamente “para que el precio saliera desde el productor hacia el consumidor, pudiéndole pagar al productor, como mínimo, sus costes de producción”, explica Elvira. Pero aclara: “A esa Ley le faltan [por desarrollar] dos mecanismos que vienen recogidos y medios para ponerlos en marcha”.

El primero es el Observatorio de Precios gracias al cual, como COAG recuerda, sería el Ministerio de Agricultura, a través de la AICA (Agencia de Información y Control Alimentarios, que se creó precisamente con esta Ley), “quien establecería cuáles son los costes de producción para un olivar tradicional, con lo que estaría protegiendo a ese tipo de productor”.

A falta de otra referencia, estos costes son analizados cada dos años por la Asociación Española de Municipios del Olivo (Aemo), que realiza un informe detallado por tipos de costes y tipos de olivar y los compara con la evolución de las cotizaciones del aceite de oliva recogidas en Poolred. En una campaña media, como pudo ser la de 2020, con una producción de 1,5 millones de toneladas, los costes de producción de un kilo de aceite de oliva oscilaron entre los 1,49€ del olivar superintensivo y los 3,52€ del olivar tradicional de alta pendiente en secano. A medio camino estarían los 2,64€ del kilo de aceite en olivar tradicional de secano y 2,18€ si es tradicional en regadío.

Según los datos de Aemo, todas las tipologías de olivar, salvo el superintensivo y el intensivo en riego, han sufrido cotizaciones en mercado por debajo de sus costes en algún momento desde 2012. El olivar tradicional de secano estuvo por debajo de costes desde la campaña 2018-2019. El tradicional no mecanizado rara vez ha sido rentable y si resiste es porque la mano de obra es familiar en la mayoría de los casos.

El problema es cuando no llueve o se da un año malo de cosecha por el carácter vecero del olivar tradicional. Menos aceituna y más costes. En el informe de 2023 de Aemo, el último hecho público, calcularon que si, como finalmente ocurrió, la cosecha se quedaba muy corta, en 750.000 toneladas, los costes subían a 3,07€ en superintensivo y 4,48€ y 6,98€ en tradicional dependiendo de si era en regadío o secano.

El segundo mecanismo que piden desde COAG relacionado con la Ley de la Cadena Alimentaria sería que “el Ministerio hiciera que el Registro de Contratos, que es obligatorio, fuera realmente una herramienta de control y no un simple almacén de pdfs”. Y añade, “al final para lo que sirve la Ley de la Cadena Alimentaria es para extorsionar por contrato a un agricultor, hacer que firme, porque si no, no vende”. COAG denunció en mayo de 2025 esta situación ante la AICA para que se investiguen esos contratos que consideran incumplen la norma.

En la campaña actual, la mayor producción, los pocos envasadores, la sombra de los pactos de precios entre ellos, el poder de la distribución y el uso del aceite de oliva como producto reclamo parecen haber dinamitado los buenos propósitos de los productores de no ceder a la venta por debajo de costes.

El mercado del envasado y la distribución está en manos de un número muy limitado de actores tanto en el sector marquista como en la marca blanca. Tanto en la comercialización nacional como en la exportación.

Es muy importante tener en cuenta el efecto Mercadona, que supone el 20% de todo el aceite de oliva que se vende en el mercado nacional. Actualmente, Mercadona envasa buena parte de su marca Hacendado con Dcoop, el gran grupo cooperativista, algo que en principio defienden las asociaciones de agricultores pequeños y medianos a pesar de que Dcoop se haya pronunciado contra la Ley de la Cadena Alimentaria. En cualquier caso, esa apuesta por el cooperativismo en lugar de la producción propia supone un cambio respecto a lo que intentó hace unos años con su alianza con Sovena, que comercializaba a su vez el aceite de Elaia, empresa en la que participaba también Atitlán, el fondo ligado a familiares de Roig. Atitlán salió de aquella aventura y se dirigió a otros cultivos.

De los entre 200 y 230 millones de litros de aceite de oliva envasado que se vendieron en la gran distribución en España en 2023 y 2024, algo más de la mitad llevaba la etiqueta de una marca blanca.

Otro 32% son marcas propias de tres envasadoras (Deoleo, 13%; Acesur, 12%; Grupo Ybarra, 7%). Si les sumamos otras dos más pequeñas (Aceites Abril, con el 5%, y Borges, 1%), ya cubren más del 90% del volumen de mercado.

Para hacerse una imagen de un lineal cualquiera y quién está detrás de las etiquetas: Acesur (Aceites del Sur-Coosur) envasa para el mercado nacional bajo las marcas Coosur, La Española, Guillén, Mil Olivas y Altioliva, pero además comercializa marca blanca, lo que suma en España un total que ronda los 55 millones de litros comercializados al año.

El grupo Ybarra/Migasa suma otros más de 50 millones de litros envasados comercializados en España con La Masía, Ybarra, 5 Olivas, entre otras muchas marcas propias además de envasar con marca blanca.

Urzante vende igualmente por encima de 40 millones de litros en marcas propias y marca blanca.

Le sigue Deoleo, el gran grupo envasador mundial de la marca propia, que tiene Carbonell, Koipe, Giralda y Maestros de Hojiblanca en España, donde ronda ventas de 30 millones de litros anuales.

Al margen del mercado nacional, hay cuatro exportadores de aceite de oliva envasado que superan los 50 millones de litros exportados al año cada uno de ellos (Sovena España, Acesur, Deoleo, Mercaóleo) y un quinto que supera los 40 millones (Grupo Borges). Por debajo ya caen a cifras muy inferiores.

Los grandes operadores nacionales de aceites lograron facturaciones récord en 2024. Acesur, Sovena, Dcoop y algo más lejos Deoleo superaron o rondaron los 1.000 millones de euros de facturación.

Las dificultades financieras de Deoleo y la conocida intención del fondo CVC de salir del capital del grupo español podrían estrechar aún más el eslabón de los envasadores. Dcoop se ha mostrado interesado, lo que le haría entrar por todo lo alto en el segmento de las marcas propias. También ha mostrado interés Acesur, que ya tiene un pequeño porcentaje del capital.

Hay otro efecto en movimientos de integración vertical. Desde 2023, Acesur está transformando tierras a olivar superintensivo y ya tiene un 25% de aceite que ha molturado en sus propias almazaras.

Efecto en el precio de la tierra

El precio de la tierra de olivar en regadío en Andalucía ha experimentado un crecimiento de un 12,7% durante los últimos cuatro años, según el análisis de la estadística de precios medios anuales de las tierras de uso agrario, producida por el Ministerio de Agricultura, Pesca y Alimentación.

Entre 2020 y 2024, el olivar andaluz de regadío pasó de 24.159 a 27.218 euros por hectárea, un incremento del 12,7%. El olivar de secano, por su parte, se mantuvo en torno a los 15.000 euros por hectárea, con una ligera caída del 3% en el periodo analizado.

Sevilla encabeza el crecimiento del precio del olivar en Andalucía, con una subida del 24,6% en regadío entre 2020 y 2024 (de 19.062 a 23.755 euros por hectárea). El salto más significativo se ha producido en el último año: entre 2023 y 2024, el precio aumentó un 11,3%, pasando de 21.343 a 23.755 euros. Esta aceleración reciente contrasta con la evolución más pausada de años anteriores: apenas un 0,6% en 2021, un 5,9% en 2022 y un 5,1% en 2023.

Este crecimiento puede explicarse por varios factores. Sevilla ha visto en los últimos años una expansión del olivar intensivo en zonas de campiña. Además, la provincia partía de precios más bajos que otras zonas olivareras tradicionales.

En Córdoba, el precio medio de las tierras de olivar en regadío cayó un 5% entre 2020 y 2021 para recuperarse después de forma gradual hasta alcanzar un precio medio de 30.548 euros por hectárea en 2024.

Por su parte, en la provincia de Jaén, la provincia con mayor superficie olivarera de España, el precio del regadío apenas se ha movido en cuatro años: de 27.212 euros en 2020 a 27.299 en 2024, un incremento del 0,3%. Hay una explicación. Jaén, precisamente por su tradición olivarera, tiene las concesiones históricas adaptadas a los volúmenes de agua por hectárea del olivar tradicional y la compleja actualización de las concesiones que rema a favor de los olivos en superintensivo del oeste andaluz aquí se convierte en un lastre.

En secano, la situación es similar: el precio pasó de 17.652 euros en 2020 a 17.438 en 2024, una caída del 1,2%. Tras crecer ligeramente entre 2020 y 2023, alcanzando un máximo de 18.254 euros, el precio se desplomó un 4,5% en 2024, cerrando el periodo en negativo.

En Málaga, la provincia con precios más elevados del olivar andaluz, el valor de la tierra de regadío pasó de 31.023 euros en 2021 a 32.285 en 2024, lo que supone un incremento del 4,1%. En el secano malagueño, el precio ascendió de los 18.284 euros en 2020 a los 20.613 en 2024, un aumento del 12,7%.

En el mercado granadino, el precio del regadío pasó de 25.082 euros en 2020 a 25.947 en 2024, con un crecimiento del 3,4%. Por su parte, el valor del secano en esta provincia se situó en 16.933 euros en 2024 frente a los 15.510 euros de 2020, lo que representa una subida del 9,2%.

La provincia de Cádiz solo dispone de datos para olivar de secano, y estos la sitúan como la provincia más barata de Andalucía. El precio pasó de 9.953 euros en 2021 a 11.488 en 2024, un crecimiento del 15,4%.

El olivar de montaña, el gran olvidado

En el olivar de montaña no hay opción. No habrá fondo que se acerque a sus tierras y árboles, a veces casi perpendiculares al suelo, con interés de comprar ni alquilar. Son olivos, muchas veces centenarios, que no admiten prácticamente mecanización. Alguna vibradora de mano y poco más. Los costes serían inasumibles de no ser porque suelen ser familias las propietarias de pocas hectáreas y quienes se encargan de la recogida. No hay una retribución real del trabajo.

«En los años en los que el aceite ha tenido un precio muy bajo, cuando se llegó a 2,50 euros el kilo de aceite, había que trabajar para luego vender por debajo de costes. La gente empezó a pensar en abandonar el olivar, en dejarlo, no coger la producción. Tuvimos que estar empujando a los socios para recoger, porque si no al final lo íbamos a perder todo», explica Ana Morales, de la Cooperativa Nuestra Señora del Rosario de Algodonales (Cádiz).

Considera que «en la PAC el olivar de sierra es el gran olvidado«, aunque se retribuya en función de la pendiente. Cree que «el olivar superintensivo es una competencia desleal» que hace que «cuando se reúnen a decidir la PAC, consideren el olivar como un cultivo en auge cuando lo que está aumentando es otra forma de cultivar el olivo, porque el olivar de sierra no crece, al contrario, va desapareciendo». La ayuda de la PAC consideran que «es irrisoria».

En zonas como Algodonales, llevan unos años convirtiendo parte de la producción que alimenta la almazara de la Cooperativa a olivar ecológico, que tiene una ayuda específica de la PAC (unos 300 euros por hectárea) y que da un aceite que se vende mejor y a mejor precio. «Es lo que mejor se vende. Llega junio y generalmente ya está todo vendido».

Esa PAC específica puede no ser interesante para otros modelos de olivar, pero en el de montaña puede marcar la diferencia entre contratar, por ejemplo, una poda. «Tener olivar de montaña en ecológico significa, lo primero, certificarte y luego cambiar tu forma de producir. Ya no puedes utilizar abonos químicos, tienes que pasarte a los biológicos, estiércol, humus de lombriz… Los fitosanitarios desaparecen por completo, ninguno es apto. Son productos más caros, pero si haces un tratamiento bueno, cuidas la cubierta vegetal y mantienes a raya las plagas, empieza a producir a los dos o tres años como el convencional y dándole calidad al aceite y un valor añadido», explica Morales.

Actualmente tienen «en torno al 10% de la producción en ecológico, en torno a 800.000 kilos de aceituna, y esperamos llegar el año que viene al 16%. Es poco pero vamos dando pasos y la gente está cada vez más convencida de que es el camino».

El efecto en otros cultivos

La llegada de cultivos como el olivar superintensivo a zonas como Sevilla y el acopio de tierras es relevante por el impacto que puede tener a medio plazo en áreas que están especializadas en otros cultivos y que además han hecho un esfuerzo por mejorar su sostenibilidad medioambiental, según explica Sebastián González Lineros, secretario provincial de COAG Sevilla y agricultor en regadío en la marisma del Guadalquivir.

Los entre 600 y 700 agricultores de regadío de la zona conocida como sector B12, entre Lebrija, Sevilla y Los Palacios, que cultivan «principalmente hortícolas en extensivo, algodón y tomate para industria» y se han profesionalizado hasta ocupar los eslabones de transformación y exportación, se han ido transformando hacia «la producción integrada, un tipo de agricultura con ayudas de la Unión Europea en la que el uso de fitosanitarios se reduce casi a la mitad, se recupera el abono natural, en la que se rotan cultivos y se diversifican para tener las tierras lo más saneadas posible».

Hay dos movimientos simultáneos que están complicando su desarrollo. Por un lado: «En Sevilla, estamos viendo la llegada de fondos de inversión que acaparan tierra productiva». A ello se une «la falta de relevo generacional. El olivar superintensivo tiene menos horas de trabajo para ese agricultor que no quiere vender la tierra e invierte en este tipo de cultivo para mantener una renta».

La consecuencia es que se ha encarecido la tierra para todos, dificultando que otros cultivos crezcan e incluso mermando su extensión. «La tierra se está vendiendo a un precio desorbitado. Ya no es asequible para un agricultor medio que tenga 12 hectáreas, como es habitual en esta zona, comprar otra parcela para crecer», como se hizo durante generaciones. «Aquí el modelo siempre eran familias de varios hijos que podían ir comprando alguna tierra. Ahora mismo los únicos que pueden acceder a este tipo de parcelas son agricultores ya muy profesionalizados o grupos de inversión«.